消費税は国内で消費される財貨やサービスに課税されますので、輸出により国外で消費される財貨や国際通信、国際輸送などの輸出に類するような取引については、消費税が免除されています(輸出免税)。

従来は、郵便物として20万円以下の資産を輸出する場合には、一定の事項が記載された帳簿又は物品受領書等のいずれかを保存すれば輸出免除の適用を受けることができました。

令和3年度の税制改正により、この国際郵便の輸出免税の要件が改正されましたので、ご説明させていただきます。

輸出免税要件の改正

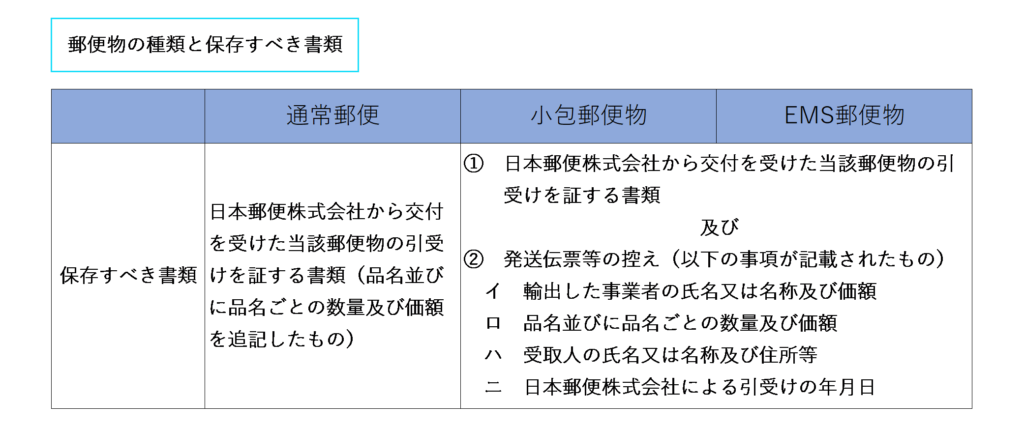

郵便物として20万円以下の資産を輸出する場合の輸出免除の適用を受ける取引の証明として、輸出した郵便物に貼付けされた発送伝票の控え、日本郵便株式会社から交付を受けた郵便物の引受証等の保存が必要とされました。

なお、資産の価額が20万円を超える場合には、これまでどおり、輸出許可証明書(税関長が証明した書類)を保存する必要があります。

改正時期

この改正は令和3年10月1日以後に行われる資産の譲渡等から適用されます。